Fuente: Artículo originalmente publicado en inglés en Hubspot.com basado en datos recopilados por HubSpot. Vende Más ofrece la traducción al español. Autor: Kipp Bodnar

El impacto económico de COVID-19 es innegable. Las empresas de todo el mundo están aprendiendo cómo adaptarse a estas nuevas circunstancias. Todos estamos aprendiendo cómo operar en una "nueva normalidad" que cambia constantemente.

Es por eso que desde ahora hasta finales de junio, publicaremos datos de tendencias semana tras semana para métricas comerciales principales, como el tráfico del sitio web, el envío de correos electrónicos y las tasas de apertura, compromisos de ventas, tasas de cierre y más. Planeamos agregar recortes adicionales, como canal y región, con el tiempo.

Esta semana, hemos agregado una dimensión adicional a nuestro conjunto de datos: el tamaño de la empresa. Puede explorar todos los datos que publicamos aquí.

Sobre los datos

- Estos insights se basan en datos agregados de más de 70,000 clientes de HubSpot a nivel mundial.

- El conjunto de datos incluye datos de tendencias semanales para métricas comerciales centrales en 2020, centrándose en los cambios que ocurren durante y después de marzo de 2020. *

- Los gráficos en esta publicación se miden con un punto de referencia en el eje y. El punto de referencia para cada métrica se calculó tomando promedios semanales desde el 20 de enero de 2020 hasta el 9 de marzo de 2020.

- Los datos de la base de clientes de HubSpot reflejan los puntos de referencia para las empresas que han invertido en una presencia en línea y usan el inbound como una parte clave de su estrategia de crecimiento.

* La propagación de COVID-19 ha tenido un cronograma diferente en diferentes regiones, por lo que estamos utilizando la declaración de la Organización Mundial de la Salud de una pandemia global el 11 de marzo de 2020 como nuestra fecha de inicio "oficial".

NOTA: Debido a que los datos se agregan de las empresas de los clientes de HubSpot, tenga en cuenta que las empresas individuales, incluidas las de HubSpot, pueden diferir en función de sus propios mercados, base de clientes, industria, geografía, escenario y / u otros factores.

Lo que estamos viendo

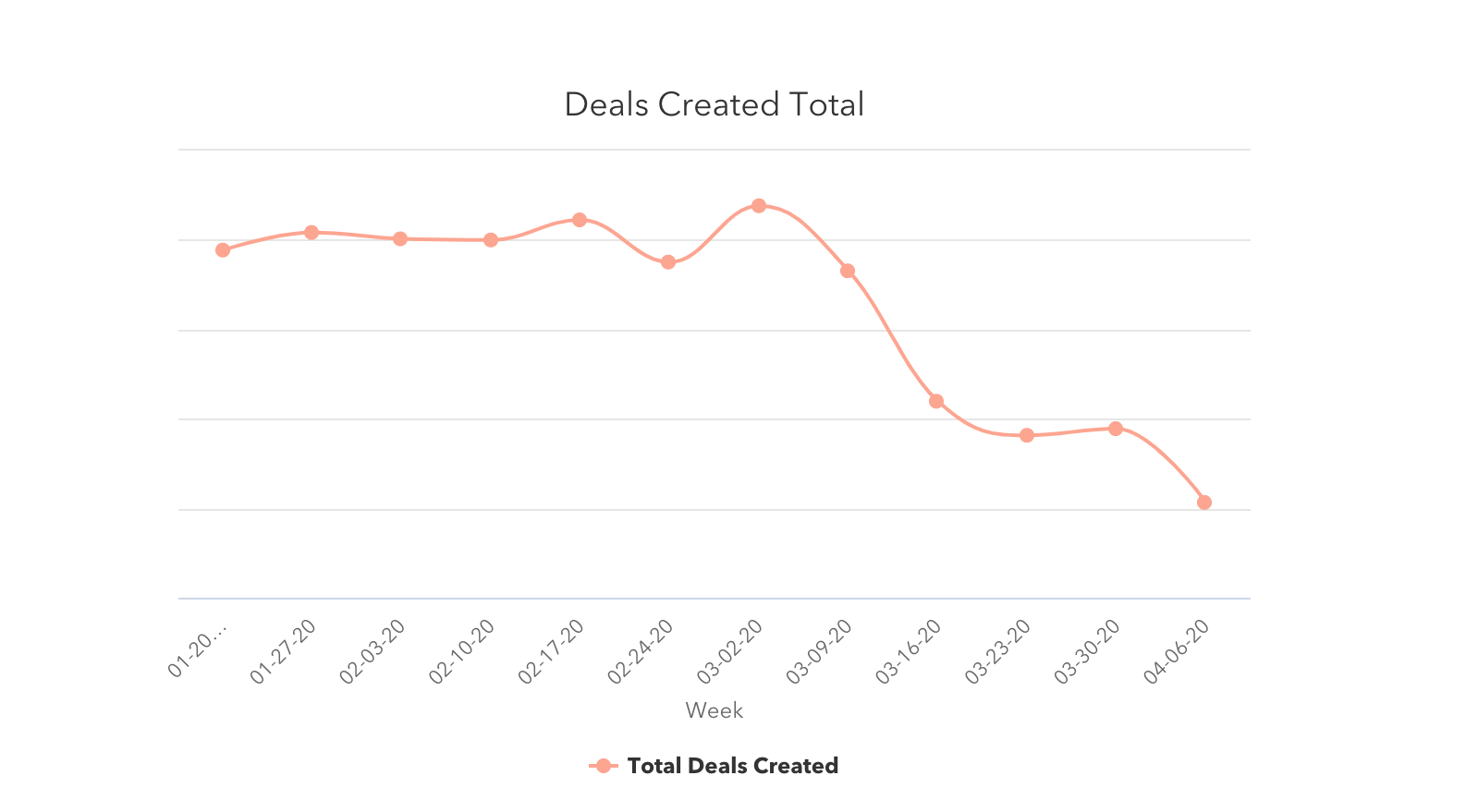

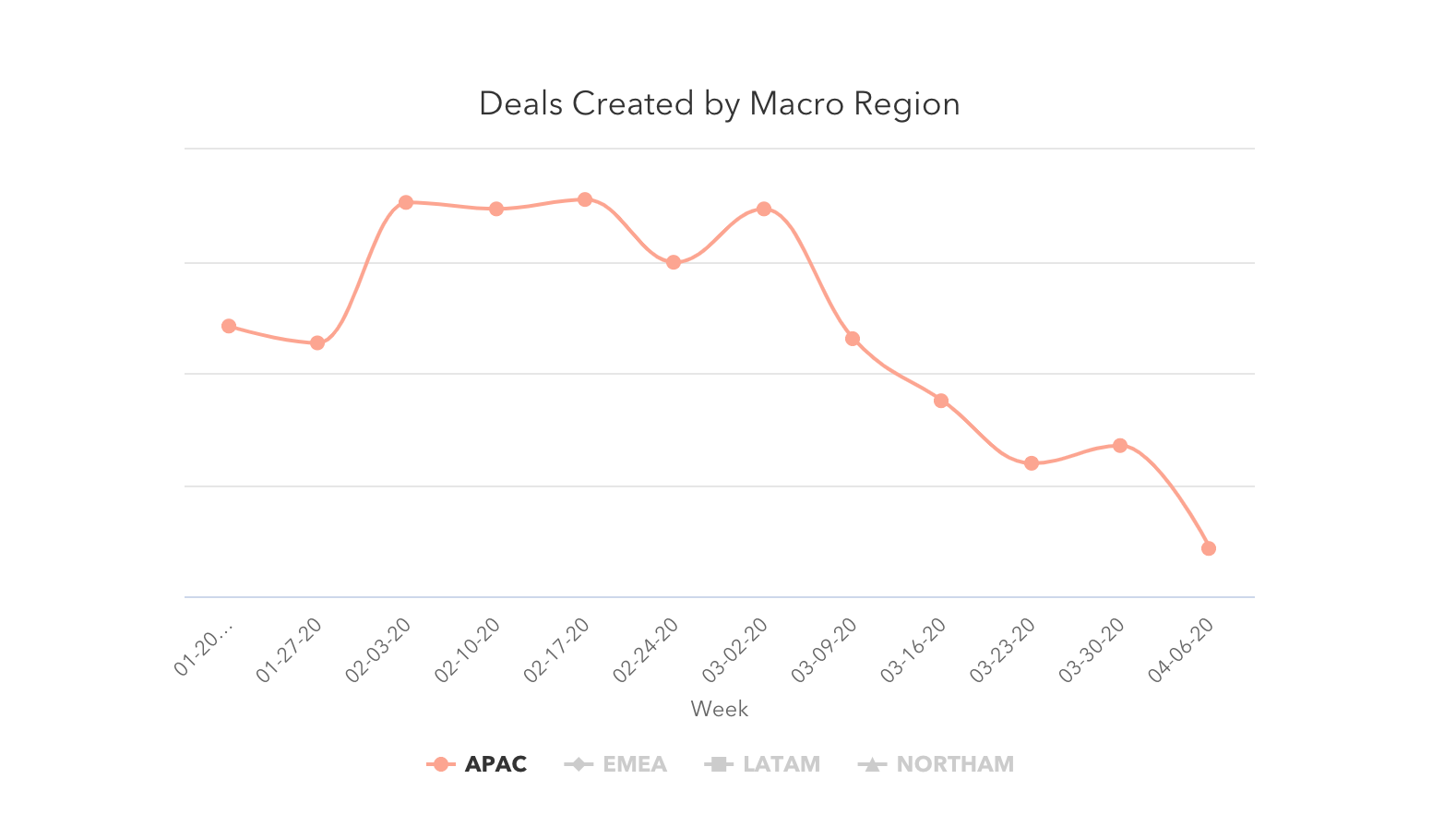

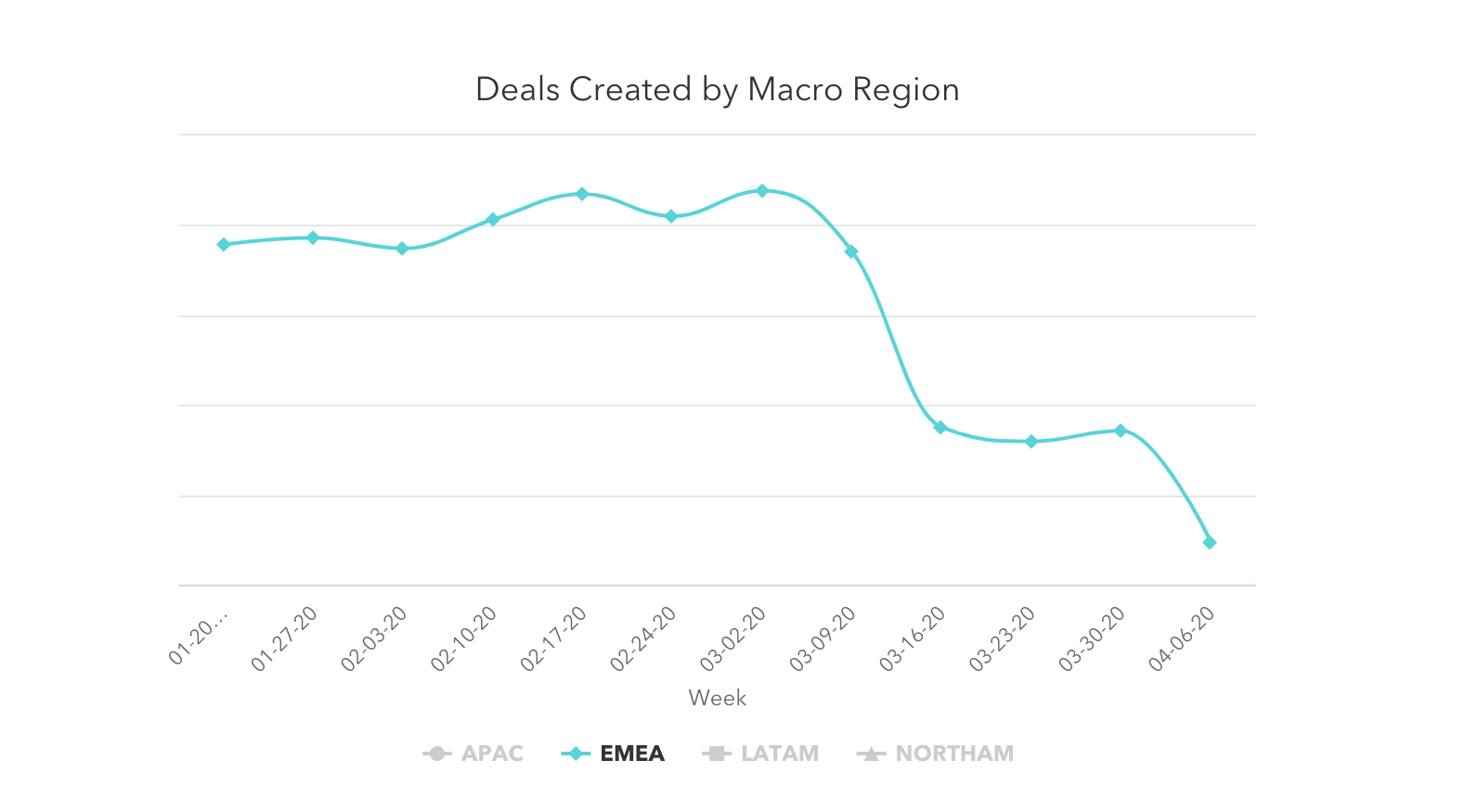

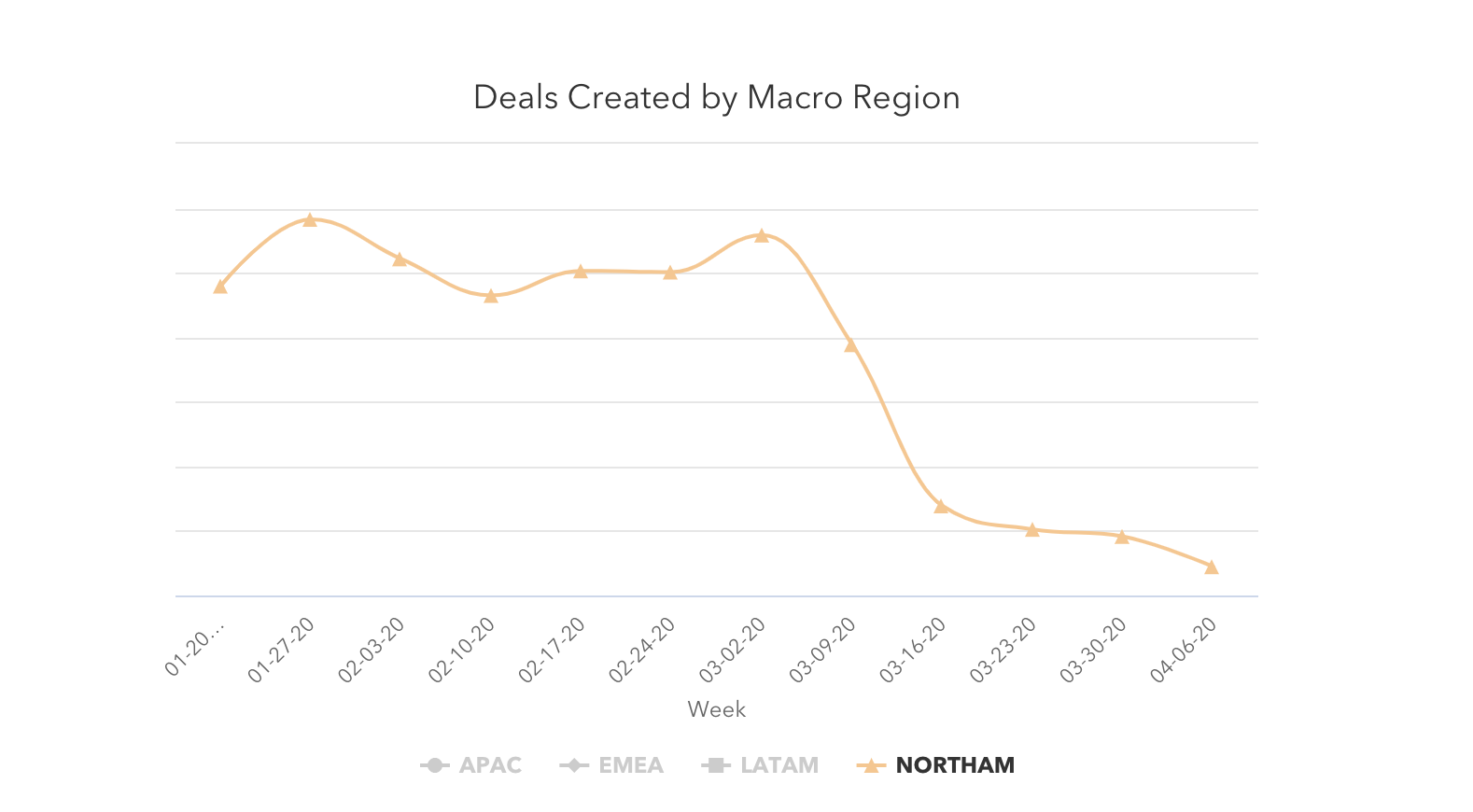

Después de un ligero repunte la semana del 30 de marzo, tanto la cantidad de nuevos acuerdos creados como los acuerdos marcados como cerrados en HubSpot CRM disminuyeron la semana del 6 de abril, particularmente en EMEA y LATAM. Las vacaciones de Semana Santa contribuyeron en parte a una caída de fin de semana en el volumen de negocios en todas las regiones, pero la creación de negocios ya estaba disminuyendo antes de las vacaciones. Como indicador principal de ingresos futuros, las continuas disminuciones en la creación de acuerdos aquí no son un buen augurio para los resultados de ventas de abril y del segundo trimestre. Estaremos observando esta métrica de cerca.

Los equipos de ventas están enviando aproximadamente un 50% más de correo electrónico a los clientes potenciales de lo que eran antes de COVID, pero las respuestas continúan cayendo. La semana pasada, las tasas de respuesta de ventas alcanzaron un mínimo histórico para 2020 en 2.1%, una tasa de respuesta más baja que la semana de Navidad 2019.

Como la semana pasada, los de marketing están teniendo más éxito. Los clientes todavía parecen dispuestos a interactuar con los materiales de marketing, ya que las tasas de apertura subieron otro 8% esta semana. El volumen de correo electrónico de marketing comenzó a estabilizarse semana tras semana, pero el volumen total de correo electrónico enviado sigue siendo mucho más alto que los niveles anteriores a COVID.

El chat iniciado por el comprador y el crecimiento de la base de datos sugieren que los clientes interesados todavía están ahí afuera. El volumen de chat, a pesar de disminuir la semana pasada, todavía está muy por encima de los promedios anteriores a COVID. El crecimiento de la base de datos actualmente se ubica en los niveles de febrero; Si bien el crecimiento agresivo de las últimas semanas se ha desacelerado, es alentador ver que la métrica aún se mantiene estable con promedios históricos por ahora.

Sorprendentemente, las empresas de todos los tamaños se vieron afectadas casi por igual. Nuestros datos mostraron que los compradores no demostraron ni una preferencia por apoyar a las pequeñas empresas, ni un deseo de comprar a compañías más establecidas y estables.

Cómo cambiaron las métricas en marzo

El número de acuerdos creados continúa disminuyendo, particularmente en EMEA y LATAM.

Después de un ligero repunte de fin de trimestre la semana del 30 de marzo, el número de acuerdos creados cayó un 11% la semana del 6 de abril.

Las ofertas creadas están bajas en todas las regiones. América del Norte experimentó el menor descenso (una disminución del 3% en la semana del 6 de abril). EMEA y LATAM tuvieron la mayor caída con 19% y 16%, pero vale la pena señalar que los cierres de negocios para Semana Santa pueden haber contribuido a la caída en estas regiones.

Los acuerdos cerrados también cayeron un 19%, aunque esperamos ver que esto suceda entre una semana de fin de trimestre y la primera semana de un nuevo trimestre. Parte de esta disminución puede provenir de la caída del 15% en los acuerdos creados la semana del 23 de marzo, pero la mayor parte de ese impacto probablemente se sentirá en las próximas semanas, así que espere que este número continúe cambiando. Lo estaremos observando de cerca.

La semana del 6 de abril se registró el menor volumen semanal de acuerdos cerrados este año.

Los compradores continúan interactuando con las empresas en línea.

El volumen de chat iniciado por el comprador disminuyó ligeramente, pero aún es alrededor de un 10% más alto que los niveles anteriores a COVID: el marketing conversacional sigue siendo valioso para las empresas. El crecimiento de la base de datos se ha desacelerado, pero tampoco ha caído por debajo de los promedios de febrero.

Otras métricas en línea también parecían saludables. El tráfico mensual del sitio web aumentó en un 13% en marzo, en comparación con febrero.

.png?width=1070&name=Website%20traffic%20Column%20(1).png)

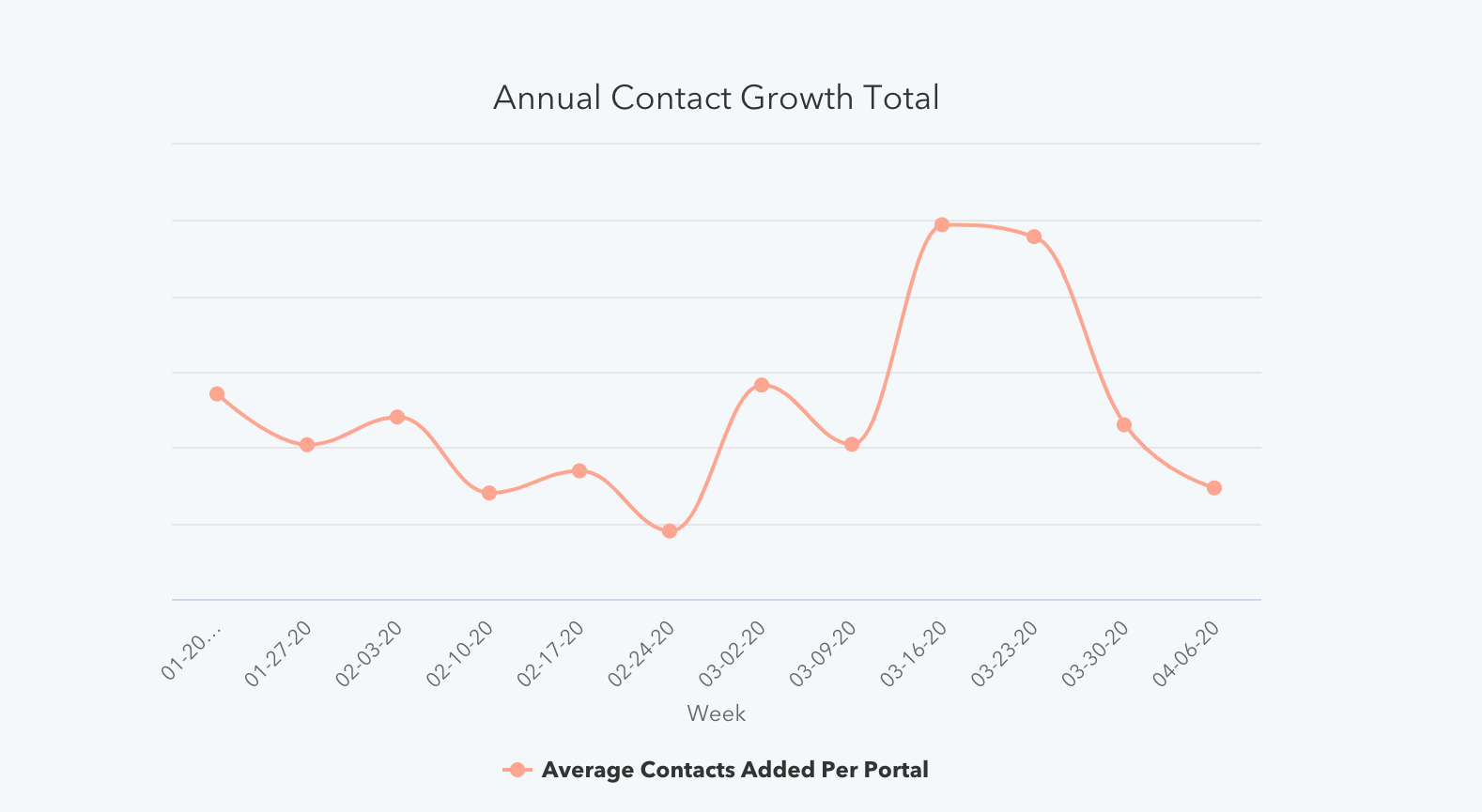

El número promedio de contactos agregados a los portales cayó un 19% la semana pasada, después de un descenso del 36% la semana del 30 de marzo. Parecen grandes caídas, pero el número promedio semanal de contactos sigue en el mismo nivel de los promedios semanales de febrero. Continúa observando esta métrica de cerca.

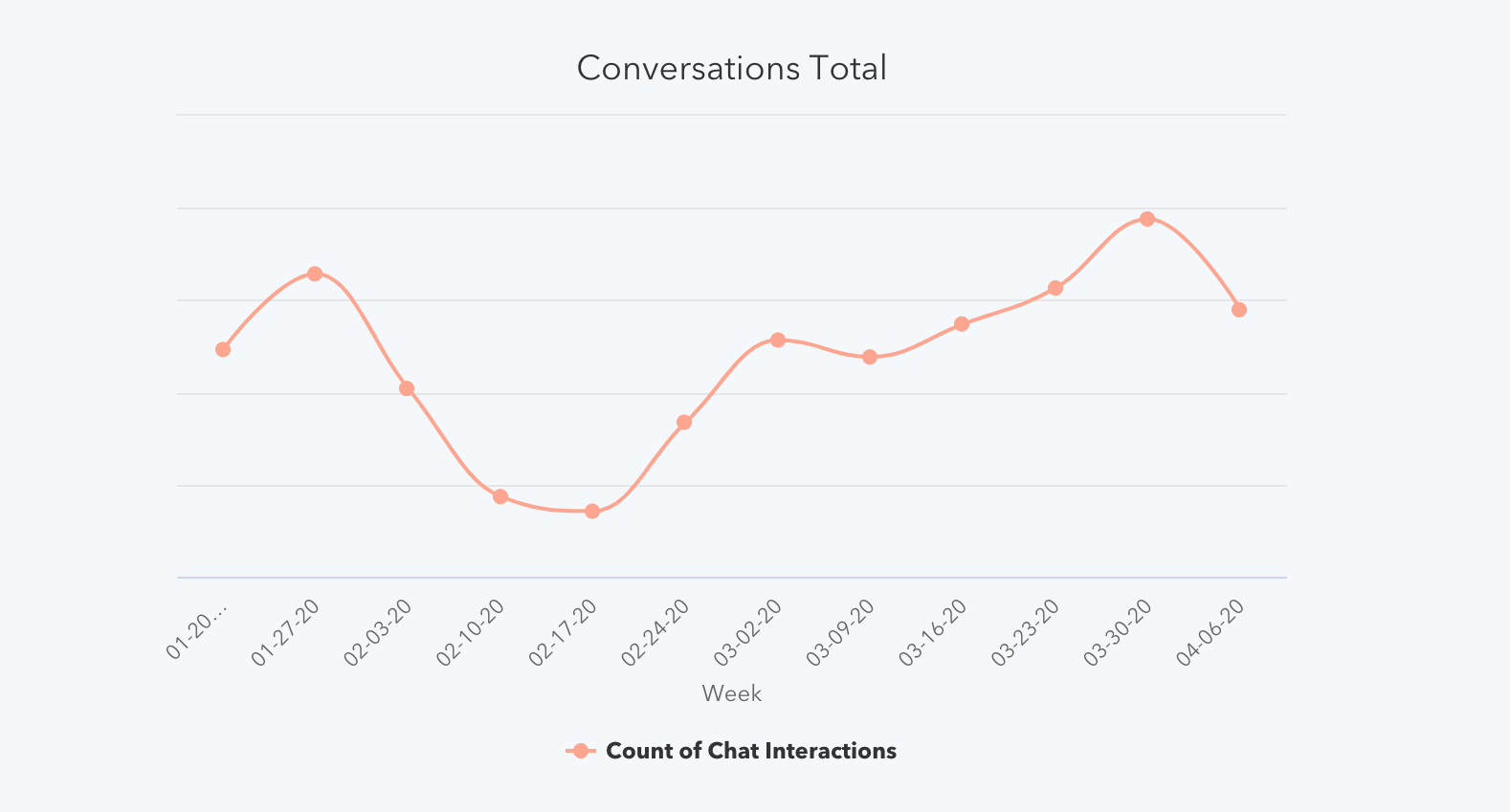

El número de conversaciones iniciadas por los clientes cayó un 4,5% la semana del 6 de abril, después de un crecimiento constante durante todo marzo. Esta caída no eliminó las ganancias de marzo, ya que las cifras de la semana pasada todavía están muy por encima de los niveles anteriores a COVID.

La interacción con los correos electrónicos de marketing continuó aumentando y las respuestas al alcance de las ventas alcanzaron nuevos mínimos.

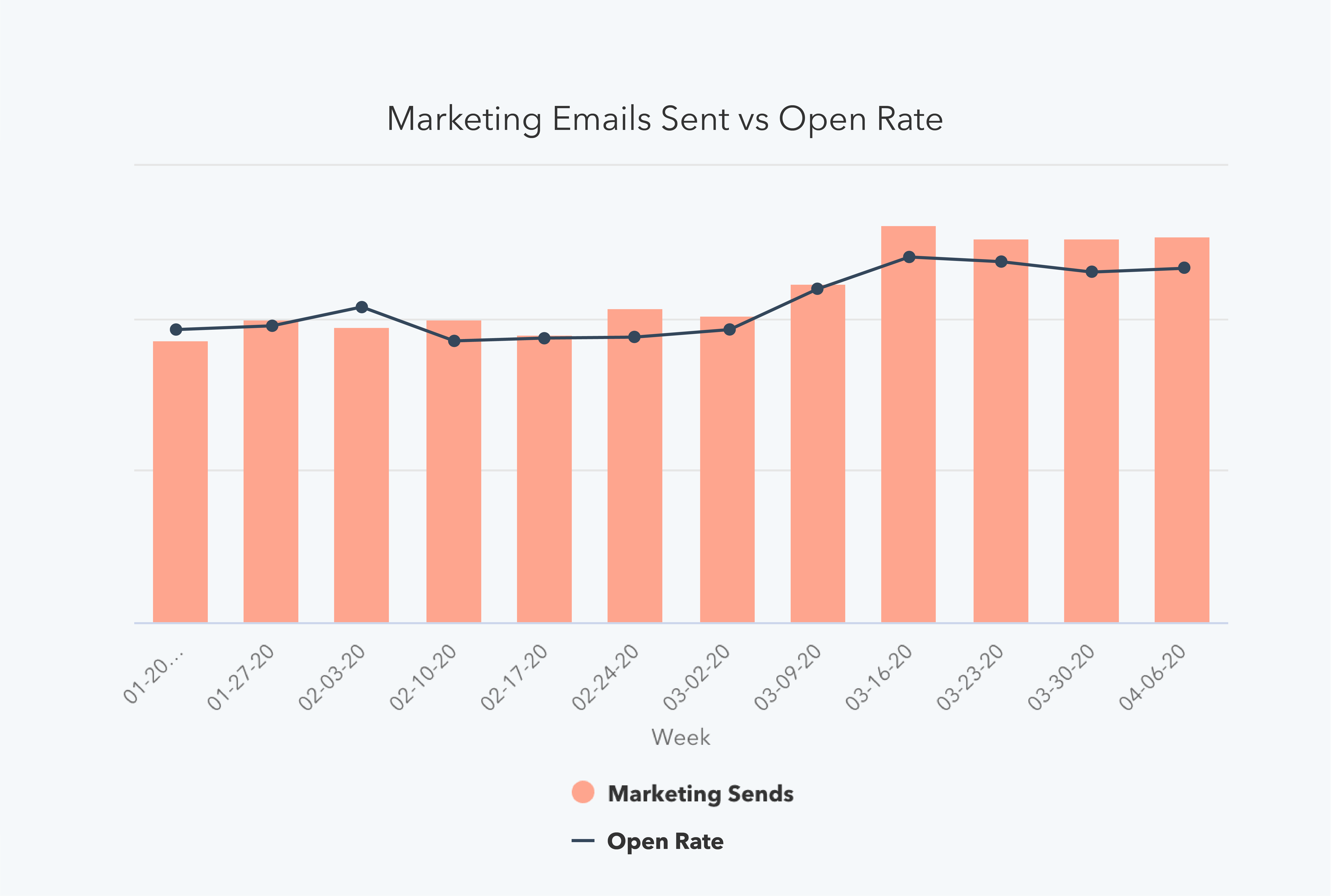

Las tasas de apertura de correo electrónico de marketing aumentaron a medida que el volumen se mantuvo estable.

El volumen de correo electrónico de marketing se ha mantenido estable en las últimas tres semanas, creciendo en menos del medio por ciento en las últimas dos semanas. Dicho esto, el volumen general de la semana del 6 de abril sigue siendo más alto que los niveles anteriores a COVID en aproximadamente un 20%.

Las tasas de apertura en estos correos electrónicos continúan creciendo. El 6 de abril se registró una tasa de apertura del 25.5%, el promedio más alto en una sola semana de 2020, y un aumento del 8% con respecto a la semana anterior.

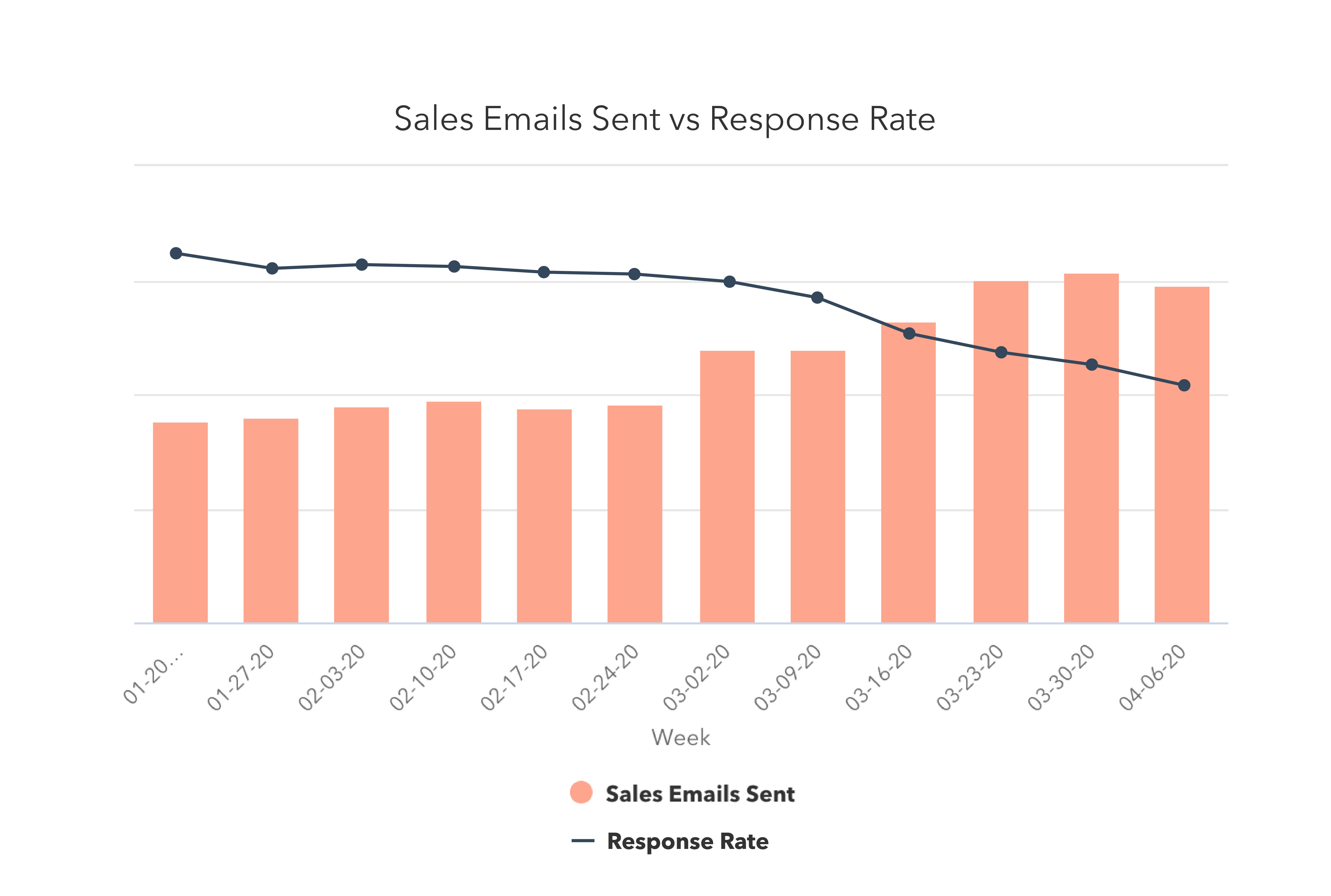

El volumen de correo electrónico de ventas cayó por primera vez en ocho semanas, ya que las tasas de respuesta alcanzaron un mínimo histórico.

El alcance se redujo casi un 4% la semana pasada, la primera vez que este número ha disminuido desde el 17 de febrero, pero el volumen total de correos electrónicos enviados sigue siendo alrededor de un 50% más alto que los niveles anteriores a COVID.

Esta prospección continúa siendo ineficaz. La tasa de respuesta alcanzó el 2.1% la semana pasada, que es una tasa de respuesta 10% más baja que la semana de Navidad en 2019. Esta es la tasa de respuesta semanal más baja de 2020 hasta ahora, y 40% más baja que la tasa de respuesta más alta del año (3.51 % la semana del 6 de enero).

Lo que esto significa para las empresas

La prospección segmentada es más importante que nunca.

El titular de esta semana es la caída del 11% en la creación de nuevos acuerdos, mientras que los intentos de conexión por parte de ventas sigue siendo mucho más alto que los niveles anteriores a COVID. Se espera cierto aumento en la prospección de correo electrónico ya que los equipos de ventas externos han hecho la transición hacia adentro, pero esto no explica completamente la aceleración del aumento del contacto desde ventas. En cambio, los datos sugieren que muchos equipos de ventas han reaccionado al clima económico al llegar a una base de clientes potenciales significativamente más amplia de lo que normalmente apuntarían.

Esto no solo es ineficaz: las tasas de respuesta alcanzaron sus niveles más bajos en 2020 la semana pasada, también es una señal premonitoria para pronósticos de ventas a más largo plazo. Como la creación de acuerdos es el mejor indicador de ingresos futuros, la corrección del curso debe realizarse rápidamente. Muchas empresas necesitarán repensar cómo mejorar la prospección para reforzar su cartera a largo plazo.

Operacionalmente, ajuste regularmente sus proyecciones de ventas para reflejar los ciclos de ventas potencialmente extendidos o un menor tamaño del acuerdo para que los pronósticos sigan siendo precisos. Solo un toque en los procesos (o mejoras en los procesos existentes) ayuda mucho a crear una imagen clara de su negocio a lo largo del tiempo.

En llamadas individuales, anime a su equipo a enfatizar un enfoque de venta útil y consultivo. Ciertos factores, como el presupuesto de sus clientes y la voluntad de participar en conversaciones de ventas en este momento, están fuera de su control. En lugar de llamar en frío a toda su base de datos, use su conocimiento de las industrias de sus clientes para priorizar el contacto con:

- Industrias que han sufrido un impacto mínimo o aquellas que se están transformando rápidamente para enfrentar los nuevos desafíos.

- Industrias donde sus soluciones son particularmente relevantes o útiles en este momento.

Esperamos ver una tendencia descendente de contacto deventas hacia niveles previos a COVID acompañado de tasas de respuesta más altas en las próximas semanas, lo que indicaría que las empresas están haciendo un mejor trabajo al apuntar a compradores que han mostrado interés en sus productos.

Fuente: Artículo originalmente publicado en inglés en Hubspot.com basado en datos recopilados por HubSpot. Vende Más ofrece la traducción al español. Autor: Kipp Bodnar.

Lea el artículo completo aquí.